Lihat Biaya Jabatan Tidak Teratur

Berikut ini Biaya Jabatan Tidak Teratur. Kebiasaan berhemat harusnya udah kita mulai sejak dini, lebih-lebih saat jaman pandemi belum juga selesai. Di segi lain, biaya hidup yang tinggi termasuk sering terpengaruh oleh lingkungan tempat tinggal, terutama daerah perkotaan besar. Banyak juga kasus di mana ongkos hidup yang tinggi dihasilkan berasal dari model hidup yang menuntut banyak pengeluaran. Jika Anda berpikir untuk menghemat cost hidup karena Anda paham bahwa jenis hidup Anda-lah yang memengaruhi tingginya cost hidup. Penghitungan pph pasal 21 untuk pegawai tetap warsidi ca. penghitungan pph pasal 21 untuk pegawai tetap warsidi ca. penghitungan pph pasal 21 untuk pegawai tetap warsidi ca. pemahaman tentang pajak penghasilan karyawan tetap atmadja associates. penghitungan pph pasal 21 untuk pegawai tetap warsidi ca. akselerasi pph 21. penghitungan pph pasal 21 untuk pegawai tetap warsidi ca Baca juga: Jabatan

Biaya jabatan dihitung oleh pemotong PPh 21 karyawan yaitu pemberi kerja yang terdiri dari orang pribadi badan cabang perwakilan atau unit dalam hal yang melakukan sebagian atau seluruh administrasi yang terkait dengan pembayaran gaji upah honorarium tunjangan. Besaran Biaya Jabatan KETENTUAN besaran biaya jabatan diatur dalam PMK 2502008 yaitu sebesar 5 dari penghasilan bruto setinggi-tingginya Rp6000000 setahun atau Rp500000 sebulan.

Pemahaman Tentang Pajak Penghasilan Karyawan Tetap Atmadja Associates

Fani menerima gaji pokok dan tunjangan tetap Rp 7000000 sebulan maka biaya jabatannya adalah.

Gaji setahun 12 x Rp 7680000 Rp 92160000. Oleh karena itu pihak perpajakan menetapkan. 1912018 Contoh Perhitungan Biaya Jabatan.

2252010 pegawai tidak tetaptenaga kerja lepas berdasarkan perjanjian atau kesepakatan kerja baik secara tertulis maupun tidak tertulis untuk melaksanakan suatu pekerjaan dalam jabatan atau kegiatan tertentu dengan memperoleh imbalan yang. Penghasilan Tidak Teratur 7 Penghasilan tidak rutin adalah upah atau gaji yang diterima secara tidak teratur oleh seorang pegawai atau penerima penghasilan lainnya. Rp 1250000- sudah melewati ketentuan maka maksimal biaya jabatan yang dikenakan perbulan adalah Rp 500000- perbulan atau Rp 6000000- pertahun.

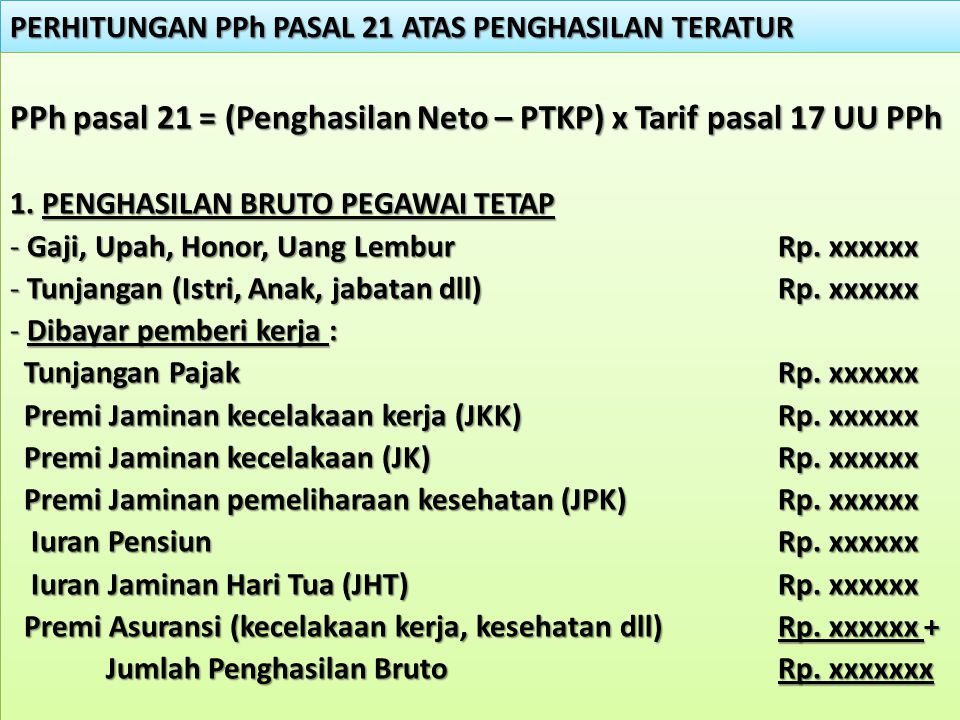

Penghitungan Pph Pasal 21 Untuk Pegawai Tetap Warsidi Ca

Sharing Forum Pph 21 Pegawai Tetap Dengan Insentif Ortax Your Center Of Excellence In Taxation

Penghitungan Pph Pasal 21 Untuk Pegawai Tetap Warsidi Ca

Penghitungan Pph Pasal 21 Untuk Pegawai Tetap Warsidi Ca

Pajak Penghasilan Pph Pasal Ppt Download

Penghitungan Pemotongan Pph 21 26 Ppt Download

Penghitungan Pph Pasal 21 Untuk Pegawai Tetap Warsidi Ca

Pajak Penghasilan Pph Pasal 21 Ppt Download

Cara Menghitung Pph Pasal 21 Untuk Pegawai Tetap Tips Pajak

Pph Op Orang Pribadi Profesi Karyawan Status Mt Pajak Pribadi

Penghitungan Pph Pasal 21 Dtp Atas Bonus

Pegawai Tidak Tetap atau Tenaga Kerja Lepas Pemagang dan Calon Pegawai yang Menerima Upah Harian Upah Mingguan Upah. Tunjangan Maksimal Setahun 6000000 Sebulan 500000 BIAYA PENSIUN 5 X Penghasilan Bruto Gaji. 2252010 pegawai tidak tetaptenaga kerja lepas berdasarkan perjanjian atau kesepakatan kerja baik secara tertulis maupun tidak tertulis untuk melaksanakan suatu pekerjaan dalam jabatan atau kegiatan tertentu dengan memperoleh imbalan yang.

Setelah menyimak Biaya Jabatan Tidak Teratur, Biaya hidup yang tinggi memang menjadi persoalan yang benar-benar kesulitan untuk dilepaskan. Terkadang, ongkos hidup yang tinggi merupakan tuntuan suasana perekonomian negara terkini, membuat kita terperangkap dengan suasana yang ada. Penghitungan pph pasal 21 untuk pegawai tetap warsidi ca penghitungan pph pasal 21 untuk pegawai tetap warsidi ca penghitungan pph pasal 21 untuk pegawai tetap warsidi ca pemahaman tentang pajak penghasilan karyawan tetap atmadja associates penghitungan pph pasal 21 untuk pegawai tetap warsidi ca akselerasi pph 21 penghitungan pph pasal 21 untuk pegawai tetap warsidi ca penghitungan pph pasal 21 dtp atas bonus cara menghitung pph pasal 21 untuk pegawai tetap tips pajak pph op orang pribadi profesi karyawan status mt pajak pribadi

Posting Komentar

Posting Komentar